LA EFICIENCIA COMO RETO DE LAS EMPRESAS DE INSERCIÓN[1]

POR

José Luis RETOLAZA[2],

Leire SAN-JOSE[3] y

Andrés ARAUJO[4]

En los últimos años las Empresas de Inserción en España han conseguido tanto su reconocimiento legal como un crecimiento espectacular, y son mayores los stakeholders implicados y los recursos empleados en este tipo de empresas dentro de la Economía; en concreto, la Economía Social. En esta área y aunque a nivel descriptivo e incluso normativo han proliferado los estudios sobre las empresas de inserción; no obstante, son aún muy escasas las investigaciones sobre la gestión empresarial de este tipo de entidades. En el presente trabajo hemos analizado los diversos factores implicados en la gestión eficiente de las Empresas de Inserción, desde una doble perspectiva, la de los gestores y entidades promotoras, y la de la Administración. En el primer caso hemos identificado algunos factores que probablemente mejoran la eficiencia en la gestión de las empresas; en el segundo caso, hemos delimitado algunas características que favorecen la relación coste-beneficio de este tipo de entidades para la Administración, y consecuentemente para la Sociedad. Los métodos utilizados en esta investigación son analítico-sintético, el hipotético-deductivo, y el análisis coste-beneficio; complementarios entre sí.

Palabras clave: Factores de éxito, Economía Solidaria, Inserción socio-laboral, Análisis coste-beneficio, Políticas públicas.

Claves Econlit: P13, Q13, L31.

THE EFFICIENCY AS A CHALLENGE OF WORK INSERTION SOCIAL ENTERPRISES

ABSTRACT

In recent years the Spanish Work Integration Social Enterprises have achieved both legal recognition as a dramatic growth, and also a major stakeholder’s implication and the resources employed in these businesses within the economy, in particular the Social Economy. In this area and even though descriptive and normative level; the studies about social integration companies have increased; however, there is little research focused on the management of such entities. In this paper we have analyzed the factors involved in the efficient management of integration enterprises from a dual perspective, managers and promoters entities, and Administration. In the first case we have identified some factors that probably improve the efficiency in business management, in the second case, we have defined some characteristics that favor cost-benefit ratio of such entities for the administration, and consequently for the Society. The methods used in this research are analytic-synthetic, hypothetic-deductive, and cost-benefit analysis, complementary to each other.

Keywords:, Success Factors, Solidarity Economy, Socio-professional Insertion, Cost-benefit analysis, Public Policy.

1. INTRODUCCIÓN

España, con una tasa de paro cercano al 26% (INE, 4º T 2013) es uno de los países europeos con mayor desempleo; a lo que hay que añadir que también es uno de los países con mayores desigualdades (FOESSA, 2013), las cuales tienden a perpetuarse intergeneracionalmente (Gini Coeficient, 2013; Corak, 2012). En este contexto, el desarrollo de políticas e instrumentos que permitan reducir la incidencia de la pobreza, así como el riesgo de exclusión asociado, adquieren especial relevancia. Las Empresas de Inserción, las cuales forman parte de las políticas activas de empleo, nacen con la finalidad de ayudar a la inserción laboral de las personas en proceso de exclusión. Ya que aunque la exclusión social debe considerarse un fenómeno complejo en el que intervienen varios déficit, el acceso estable a un trabajo adecuadamente remunerado es uno de los instrumento más eficaces en la mayoría de los procesos de inclusión.

Siguiendo la presentación que de las mismas hace la Confederación Empresarial Española de Economía Social (www.cepes.es), muy similar a la recogida en diversos estudios sobre el tema (Coque y Pérez, 2000; López-Aranguren, 2002; Vidal, 2005; Marcuello y Marcuello, 2007; Retolaza, Ruiz, Araujo y Mugarra, 2008; Melián et al., 2012) podemos considerar las Empresas de Inserción como un instrumento para luchar contra la pobreza y la exclusión social. Son iniciativas económicas que combinan la lógica empresarial con metodologías de inserción laboral, con la finalidad de que la persona participante se ubique laboralmente en la misma empresa, en una empresa ajena o en proyectos de autoempleo. Por su carácter empresarial, no están al margen de los procesos convencionales de la economía, ya que producen bienes y servicios, mejoran el entorno, potencian los servicios a las personas y favorecen la calidad de vida, debiendo ser rentables y competitivas. No obstante, su rentabilidad económica es un medio para conseguir su verdadero objetivo, la rentabilidad social, vinculada a la inclusión laboral de personas en proceso o riesgo de exclusión (Gil y Ramos, 2013).

Las características diferenciales fundamentales para la calificación de una Empresa de Inserción son las siguientes (Paniagua, 2013): Estar participada al menos con el 51% del capital social por una organización social o entidad sin ánimo de lucro. 2) Tener entre sus trabajadores un mínimo del 50% de personas de inserción[5].3) No dedicar más de un 20% de los beneficios a la retribución del capital.

El único estudio sistemático sobre identificación de empresas de inserción (Fundación Un Sol Món, 2007), contabiliza un total de 189 Empresas de Inserción en España, teniendo en cuenta que en aquel momento un porcentaje importante (51,6%) no se encontraban registradas como tales. Estos datos concuerdan con la cuantificación propuesta por Marcuello (2007) y Retolaza et al. (2007). A finales del 2009 este número se eleva a 193 según FAEDEI[6] (2010), y en 2010 a 236 según el recuento realizado por RENISE[7], y así mismo son consistentes con los datos de FADEI (2013) referidos al 2011, donde agrupan los datos de un total de 167 empresas de inserción que dan trabajo a algo más de 4.500 personas, con unos ingresos totales de 83.279.169,46 €.

2. ESTADO DE LA CUESTIÓN, METODOLOGÍA E HIPÓTESIS

2.1. Estado de la Cuestión

Los objetivos fundamentales de la investigación son dos, por una parte identificar las características de las Empresas de Inserción que correlacionan con su éxito, a fin de que las empresas puedan gestionar dichos factores, lo que plausiblemente les permitiría mejorar su eficiencia[8]; y por otra, identificar las condiciones en las que la relación coste-beneficio es más favorable para la Administración Pública, a fin de que ésta lo pueda considerar como una variable en relación con la eficacia de dichas empresas. El valor social generado por las Empresas de Inserción para la Sociedad se podría considerar como un ratio en el que el numerador sería la eficacia en la consecución de sus objetivos sociales, fundamentalmente la inserción; y el denominador el coste final atribuido a la Administración Pública a través de un análisis coste-beneficio económico. La identificación de los factores que influyen en la mejora de la relación coste-beneficio para la Administración permite mejorar en última instancia el ratio de coste económico / beneficio social, independientemente del resultado real obtenido en cuanto a su eficacia (Alves, 2012).

A pesar de que en los últimos años se han publicado trabajos de gran interés como el citado estudio de la fundación Un Sol Món o el monográfico de CIRIEC (Marcuello, 2007), lo cierto es que la mayoría de trabajos abordan aspectos descriptivos o metodológicos relacionados con los procesos de inserción, siendo prácticamente inexistente la literatura que aborde los aspectos relacionados con la gestión empresarial de estas entidades.

En los trabajos realizados hasta el momento, podemos identificar tres líneas: 1) La descriptiva, centrada en definir o identificar las principales características de las Empresas de Inserción, 2) La pedagógica, centrada en la utilidad social de las Empresas de Inserción y en los procesos vinculados al desarrollo competencial de la personas (Marhuenda, Bernad y Navas, 2010). Y 3) la de gestión, relacionada con la mejora en la gestión de este tipo de empresas. En la tercera línea de investigación, la más afín con este trabajo, no encontramos trabajos de índole científica, sino manuales, herramientas, metodologías y recomendaciones para la mejora en la gestión. Estos trabajos en general se fundamentan en un conjunto de experiencias, o en unos conocimientos empresariales de carácter global que no han sido contrastados para el caso de las Empresas de Inserción.

El que no existan trabajos específicos precedentes relacionados con nuestro objeto de investigación no significa que no podamos fundamentar la investigación en investigaciones precedentes de relevante interés centradas en el ámbito de las PYMES.

2.2. Metodología e hipótesis

La investigación se estructura en dos líneas diferentes, por una parte la relativa al éxito de las Empresas de Inserción, y por otra, la relacionada con la eficiencia del apoyo público a dichas empresas. Por su parte, el análisis de los factores relativos a la empresa se ha abordado de forma diferencial, en función de que los datos relativos a la variable independiente se hayan obtenido de forma objetiva, o que se hayan obtenido de forma subjetiva. A los primeros los hemos denominado factores estructurales, y a los segundos, factores específicos de gestión.

Cada línea de investigación diferencial se ha abordado desde un método científico diferente; así, en el análisis previo de las Empresas de Inserción y la identificación de los factores implicados en el problema, hemos utilizado la metodología Analítico Sintética. Por su parte, el estudio de los factores de éxito en la gestión se ha planteado desde una perspectiva metodológica Hipotético Deductiva, mediante la generación y contraste de hipótesis. En relación con la eficiencia en la utilización del gasto público se ha utilizado la metodología de Análisis Coste – Beneficio en interrelación con la Teoría de Stakeholder[9].

Las hipótesis formuladas, se generan de la combinación de cuatro grupos de variables: 1) Modelo Filosófico, 2) Planteamiento Estratégico, 3) Factores Estructurales, y 4) factores Específicos de Gestión. Existe una condición de posibilidad (P) que condiciona el resto de la investigación y que se ha formulado como la existencia de diferencia significativa en el éxito de las Empresas de Inserción comparadas entre sí (P1).

Las hipótesis se agrupan en torno a cuatro grandes conjuntos de variables. Primero, las referente al modelo en el que se inscribe la Empresa de Inserción, donde podemos distinguir entre modelo de intermediación, modelo de empoderamiento social y modelo transformacional. Esta distinción dependerá de la incidencia que la Empresa de Inserción pretenda tener en relación con el cambio del modelo económico capitalista (Eme, 1997; Defortuny, Favreau y Laville, 1997; Davister, Defortuny y Grégoire, 2003). Segundo, en relación con la orientación estratégica de la empresa, entendida ésta en tres posibles direcciones no excluyentes: orientación al mercado, orientación a la Administración Pública (Alves, 2012) y orientación a los trabajadores (Narver y Slater, 1990, 1991, y 1998; Kholi y Jaworski, 1990; Van Buren, 2005; Liu, Luo y Shi, 2003; Kara, Spillan y Deshields, 2005). El tercer grupo engloba los Factores Estructurales, entre los que cabe destacar el sector (Wernerfelt y Montgomery, 1988; Porter, 1991; Nelson, 1991; Rumelt, 1991; Rodríguez, 1993; Salas, 1993; Galán y Vecino, 1997; Camisón, 2001), la localización (Melián y Campos, 2010; López-Aranguren, 2003; Drapperi, 2003; Chaves y Sajardo, 1997), la forma jurídica (Martín y Cabrera, 2007), y la antigüedad, así como diversos aspectos relacionados con la dimensión (González, Correa y Acosta, 2002) como son: tamaño (medido por el número de trabajadores), volumen de activo, y volumen de facturación. Y por último, el cuarto grupo de variables engloba diversos factores relacionados con la gestión, entendida desde la perspectiva de la discrecionalidad gerencial (Hambrick y Mason, 1984). Dichos factores, que se han identificado a partir de los trabajos de Camisón (2001), Rubio y Aragón (2002), y Aguirre et al. (2006), son los siguientes: capacidad de gestión, calidad, capacidad de marketing, posición tecnológica, gestión y capacitación del personal [Incluye condiciones laborales], capacidad de innovación, estructura organizativa, accesibilidad a la Información, acceso a financiación, alianzas y trabajo en red, y por último recursos intangibles.

La variable dependiente es el éxito de la Empresa de Inserción. En el resto de las PYMES el indicador más adecuado para su constatación sería la rentabilidad económica (González et al., 2002: 396 y ss.). Sin embargo, en el caso de las Empresas de Inserción esta relación no resulta evidente, dado que su objeto social y sus limitaciones con respecto al reparto de dividendos, puede hacer poco interesante el generar beneficios. La Empresa de Inserción se caracteriza por su doble objeto social, por una parte realiza una actividad de integración laboral con personas en riesgo de exclusión, y por otra realiza una actividad económica, que en el peor de los casos no debería ser deficitaria. Siguiendo el planteamiento de AECA (2000) hemos denominado a la primera eficacia, por cuanto responde a la misión última de las Empresas de Inserción, y a la segunda eficiencia, ya que hace referencia a la gestión de los recursos disponibles para la consecución del fin último propuesto. Consecuentemente, hemos identificamos el éxito con la eficiencia, siempre destacando que nos referimos al éxito empresarial de las Empresas de Inserción, y no a su éxito como instrumentos de inserción.

Esta diferencia con el resto de las PYMES conlleva el que no se puedan utilizar de forma directa los mismos parámetros que se utilizan como indicadores de éxito de éstas. En nuestra investigación hemos usado tres tipos de medidas diferentes para la variable dependiente: 1) Indicadores económico-financieros que en el caso de las PYMES correlacionan positivamente con la rentabilidad, como son: a) la estructura financiera, entendida como el ratio de financiación ajena entre el total del pasivo; b) la solvencia, entendida como el ratio entre activo total y deuda; y c) la estructura económica, entendida como la distribución de los activos de la empresa en fijos y circulantes (González et al., 2002); 2) Indicadores objetivos basados en incremento del número de trabajadores (beneficio social) más incremento del fondo de reserva (beneficio económico); y 3) La eficiencia relativa de las empresas en relación con el grupo de empresas estudiadas, considerando como inputs: a) Inmovilizado total, b) Capital social suscrito, c) Acreedores a largo plazo, y d) Pasivo líquido; y como outputs: a) el patrimonio neto entre el capital social escriturado, y b) el Incremento en el número de puestos de trabajo del último año.

Salvo pequeñas diferencias, estos tres tipos de indicadores han resultado consistentes entre ellos, aunque nos hemos decantado por utilizar la eficiencia relativa, ya que permitía una identificación más fiable del éxito (eficiencia) de las empresas.

3. TRABAJO EMPÍRICO

Las técnicas empleadas para analizar las diferentes hipótesis han sido las siguientes: En relación con la condición de posibilidad de la investigación, el grado de éxito de las Empresas de Inserción, el análisis de la variabilidad interna del grupo de estudio se ha realizado mediante la técnica de Análisis Envolvente de Datos (Data Envelopment Analysis o DEA)[10], comparando la eficiencia relativa de cada una de las empresas con la del conjunto estudiado. A continuación se exponen en la siguiente tabla los inputs y outputs utilizados.

Tabla 1. Inputs y Outputs utilizados en el modelo.

|

INPUTS |

OUTPUTS |

|

§ Inmovilizado total § Capital social suscrito § Acreedores a largo plazo § Pasivo líquido |

§ Patrimonio neto entre el capital social escriturado § Incremento en el número de puestos de trabajo del último año |

Los outputs que han sido incluidos en el análisis empírico han sido por la siguiente razón. El primero, el patrimonio neto entre el capital social escriturado, porque nos da una visión del resultado de explotación de la empresa acumulado a lo largo del tiempo, y el segundo, que recoge el aumento de puestos de trabajo porque refleja la dimensión de partida de la empresa. De esta forma el ratio de crecimiento plausiblemente refleja la eficiencia de la empresa en relación con la generación de valor social.

Para las hipótesis referidas al modelo filosófico, se diseñó, en primer lugar, una clasificación basada en el análisis semántico de la página web o de la información escrita; sin embargo, no fue posible la clasificación de las entidades en función de criterios homogéneos. En un segundo momento se intentó una adscripción subjetiva por parte de los máximos responsables de las entidades, pero en los análisis pre-test se manifestó la imposibilidad de diseñar un cuestionario que de forma adecuada pudiera validar las variables de estudio. Por lo que al final no ha sido posible contrastar dichas hipótesis.

En relación con la Orientación Estratégica, en un primer momento se intentó recurrir a un indicador objetivo basado en el ratio resultante de dividir las subvenciones entre la facturación, pero la imposibilidad de obtener el dato relativo a las subvenciones nos llevó a valorar la orientación de la empresa mediante un cuestionario adaptado del “cuestionario de orientación al mercado” [MKTOR] (Naver y Slater, 1990). Para el diseño definitivo se tuvo también en cuenta la Escala MARCOR (Kohli y Jaworski, 1990), así como la Escala MORNT (Deshpandé y Farley, 1998). El resultado ha sido una escala que hemos denominado MOCOA y que hemos pasado a los gerentes de las Empresas de Inserción incluida en el Cuestionario Telefónico.

En relación con el análisis de la correlación existente entre las variables independientes y la dependiente se han usado dos técnicas diferentes: para el contraste de los factores denominados estructurales, hemos decidido utilizar las Comparaciones Múltiples de Scheffé, la cual es una técnica de distribución no paramétrica basada en la distribución F. Nuestra decisión se ha basado fundamentalmente en que resulta una prueba adecuada para establecer diferencias entre grupos concretos y equilibrados, como sucede en nuestro caso, y además resulta, posiblemente, la más robusta frente a desviaciones de normalidad, que es el riesgo de sesgo más importante que se presenta debido al escaso tamaño de la población. Por último, pero no menos importante, hay que señalar que la técnica resulta más conservadora que otras similares como son la de Turkey o Bonferoni, y desde la expectativa de aplicabilidad práctica de los resultados en las Empresas de Inserción es mejor el error tipo 2 o beta [falso negativo] que el tipo 1 o alfa [falso positivo]. El nivel de error aceptado de forma general [α] ha sido del 5%.

Dado el escaso número de Empresas de Inserción, se ha trabajado con la población total, lo que evita los errores de muestreo; no obstante sólo se ha podido trabajar con las empresas que han presentado los datos económicos[11], los cuales han sido un total de 76, lo cual supone una importante merma sobre las 134 [12]empresas identificadas.

En relación con las variables independientes que hemos denominado factores específicos de gestión, hemos aplicado la técnica de Regresión Logística Multinomial, fundamentalmente porque optimiza el análisis de variables dependientes con dos categorías, como es la que nosotros proponemos: Éxito / no éxito; y porque permite utilizar variables independientes que pueden ser tanto categóricas como cuantitativas. Las variables independientes consideradas en este segundo grupo han sido: 1) Capacidad de gestión, 2) Calidad, 3) Capacidad de Marketing, 4) Posición tecnológica, 5) Gestión y capacitación del personal, 6) Innovación, 7) Estructura organizativa, 8) Accesibilidad a la información, 9) Acceso a financiación, 10) Alianzas y Trabajo en red, 11) Recursos intangibles.

Para la obtención de los datos se recurrió a fuentes primarias, mediante un cuestionario telefónico pasado al directivo-ejecutivo de mayor nivel de la empresa. Dicho cuestionario se pasó, mediante una empresa especializada, a la totalidad de la población de Empresas de Inserción con datos en el Registro Mercantil, que totalizaban 76 empresas; de estas, contestaron la encuesta 58 (lo que supone un 76,3% de índice positivo de respuesta). Si tenemos en cuenta que los registros válidos de empresas eran sólo 68, el índice de respuesta positiva asciende al 85,3%.

En relación con el análisis sobre la participación de la Administración Pública en la promoción y desarrollo de las Empresas de Inserción, hemos trabajado con la metodología de Análisis Coste – Beneficio, y con la teoría de los stakeholders aplicada al papel de la Administración Pública en su rol de cliente potencial (Alves, 2012; Horrach y Socias, 2011; Retolaza y San-Jose, 2011). Desde la perspectiva ontológica de la Teoría de los Stakeholders (Boatright, 2002; Freeman et al., 2010; Retolaza et al., 2009; San-Jose y Retolaza, 2012) considerando el doble rol de la Administración en relación con las Empresas de Inserción: por una parte, en su vertiente legislativo-ejecutiva, por otra en su rol como cliente potencial de las Empresas de Inserción, perspectiva que legitima la utilización de clausulas sociales como mecanismo para la optimización del valor recibido en la contrataciones.

4. ANÁLISIS DE RESULTADOS

En base a los datos obtenidos, sólo podemos admitir la hipótesis propuesta (alternativa) en cinco de las múltiples hipótesis que nos habíamos planteado en el estudio. Dichas hipótesis serían las siguientes:

1) La que considera que existen diferencias significativas entre las empresas de inserción en cuanto al éxito.

2) La que considera la existencia de una correlación positiva entre la forma jurídica cooperativa y el éxito de la empresa.

3) La que considera la existencia de una correlación positiva entre la antigüedad y el éxito de la empresa.

4) La que considera la existencia de una correlación positiva entre la orientación a la Administración y el éxito.

5) La que considera la existencia de una correlación entre la calidad de la gestión y el éxito, pero en sentido inverso.

6) La que considera la existencia de una correlación positiva entre las condiciones laborales de las personas trabajadoras (retribución, jornada laboral, estabilidad, calidad del trabajo, conciliación familiar) y el éxito de la empresa.

7) La que considera la existencia de una correlación positiva entre el éxito y la gestión de recursos y capacidades intangibles, concretamente en las subhipótesis referidas a red social y acceso a financiación alternativa.

Los resultados obtenidos se estructuran en dos ámbitos de referencia diferenciados: 1) Los que afectan a la Promoción y Gestión de las Empresas de Inserción por parte de las entidades promotoras y los gestores de las mismas; 2) Los que afectan a la Administración en su rol de agente dinamizador / regulador.

I. Resultados relativos a la promoción y gestión de las Empresas de Inserción:

1. Las empresas de inserción presentan una variabilidad muy alta en relación con su nivel de éxito, independientemente del tipo de indicador que se utilice para medirlo.

Este primer aspecto era la condición de posibilidad del resto de la investigación, ya que era necesaria la existencia de diferencias en cuanto al éxito en las empresas de inserción. El análisis empírico realizado mediante el Análisis Envolvente de Datos (DEA) muestra una importante variabilidad en relación con la eficiencia de las empresas de inserción entre sí

2. Ha sido imposible contrastar las hipótesis que relacionaban el modelo filosófico de la empresa con su éxito.

En relación con la primera hipótesis, que pretendía relacionar el modelo filosófico de la Empresa de Inserción con el éxito, hay que señalar que, aunque se puede constatar la existencia teórica de tres modelos: 1) intermediación, 2) empoderamiento social, y 3) transformacional, en la práctica ha sido imposible la clasificación de las empresas de inserción dentro de ellos, ya que no se han podido establecer criterios objetivos de discriminación. El único criterio plausible, el de la temporalidad de los puestos de inserción generados, resulta, por una parte, confuso en su interpretación; y por otra, la aprobación de la Ley de Empresas de Inserción (Ley 44/2007, BOE 13 de diciembre de 2007) con una clara orientación a la intermediación, ha llevado a una modificación bastante brusca de lo que podrían haber sido los planteamientos iniciales de muchas EEII. A este respecto, podríamos concluir la existencia de modelos teóricos diferentes, junto con un momento de indefinición por parte de las empresas. La ley actual de empresas de inserción opta claramente por el modelo de intermediación; queda por ver si el incentivo de las subvenciones será suficiente para que la totalidad de empresas de inserción se adscriba a este modelo en los próximos años.

3. Las Empresas de Inserción orientadas a la Administración Pública presentan una mayor eficiencia relativa.

Con respecto a la primera hipótesis, que relacionaría el modelo estratégico desarrollado por la empresa de inserción: orientación a la Administración, al mercado, a las personas, o mixto, con los resultados de las empresas en cuanto a generación de pérdidas e incremento de puestos de trabajo, puede considerarse que no existen diferencias significativas. Sin embargo, si correlacionamos la orientación de la empresa con su eficiencia, se puede concluir que las empresas orientadas a la Administración resultan más eficientes que las orientadas al mercado o a las personas. Indirectamente este resultado sugiere la importancia de la Administración Pública en el funcionamiento de este tipo de empresas.

En relación con la incidencia de las variables estructurales en el éxito de las empresa, hemos estudiado cinco variables independientes: 1) sector de actividad, 2) ubicación de la empresa –Comunidad Autónoma-, 3) forma jurídica, 4) años de antigüedad, y 5) dimensión, donde se han considerado los siguientes aspectos: a) número de trabajadores, b) volumen de activos, c) facturación. Siendo las conclusiones más significativas las siguientes:

4. El factor sector de actividad no tiene influencia en el éxito de las Empresas de Inserción.

Por lo que respecta al sector de actividad, el análisis de los datos nos obliga a mantener la hipótesis nula, llegando a la conclusión de que el sector de actividad elegido es ajeno al éxito o fracaso de las empresas de inserción. Esta conclusión cuestiona la asignación por parte de la Administración de mercados protegidos en sectores específicos, y favorece la ampliación de las cláusulas sociales a cualquier tipo de actividad en las que las Empresas de Inserción ubiquen su objeto social.

5. El factor localización geográfica no tiene una incidencia significativa en el éxito de las Empresas de Inserción.

Con relación al efecto localización, hemos de considerar que, aunque existen diferencias entre las distintas Comunidades Autónomas, en cuanto a los porcentajes de éxito de las empresas que en ellas se ubican, estas diferencias, analizadas de forma estadística, no son significativas, por lo cual debemos mantener la hipótesis nula. Esta conclusión resulta relevante por cuanto que las subvenciones son diferentes en cada Comunidad Autónoma, no pareciendo que esas diferencias cuantitativas tengan especial incidencia en el éxito de las empresas; aunque, como se ha visto en la segunda conclusión, sí que existe correlación entre la orientación a la Administración y el éxito. Del análisis conjunto de ambas conclusiones podría desprenderse que siendo la Administración un factor clave para el éxito de las empresas de inserción, éste no se encuentra tanto vinculado a aspectos cuantitativos relacionados con las subvenciones, sino posiblemente a aspectos cualitativos de relación preferencial entre las entidades y la Administración.

6. Las Empresas de Inserción con forma de cooperativa son más eficientes que el resto.

En relación con la forma jurídica, encontramos diferencias significativas positivas en las cooperativas con respecto a las empresas mercantiles y fundaciones, no así en relación con las sociedades laborales. Esta diferencia significativa podría deberse a diversos factores, como: la reducción de los costes de agencia, la distribución de los resultados negativos entre los propios trabajadores, la consecución de subvenciones complementarias, una mayor implicación de los socios cooperativistas, o la posibilidad de disponer de capital social no permanente. Aunque resulta prematuro avanzar conclusiones sobre las razones de esta relación para la forma cooperativa, resulta curioso constatar que la Ley de Empresas de Inserción relega las fórmulas societarias vinculadas a la Economía Social, como si fueran ajenas o excepcionales en la constitución de este tipo de empresas. Una conclusión clara es que tanto entidades promotoras como la Administración deberían profundizar en las ventajas asociadas a la fórmula cooperativa para la constitución de este tipo de empresas

7. Beneficios y antigüedad correlacionan con el éxito de la empresa.

Los resultados muestran que tanto la obtención de beneficios como la antigüedad, correlacionan positivamente con el éxito empresarial. En el caso de los beneficios parece claro que la correlación es conceptual, ya que el patrimonio neto se compone, en gran medida, de los beneficios acumulados en el tiempo; lo cual en las empresas de inserción, habida cuenta que no reparten beneficios, supone la totalidad de los mismos. Puesto que la correlación entre el éxito y el beneficio no era una de las hipótesis propuestas, la constatación tiene meramente carácter exploratorio, lo cual permite generar hipótesis futuras. En el caso de la antigüedad, es previsible que las empresas que muestran insolvencia financiera hayan tenido que cerrar en mayor medida que el resto, por lo que la correlación entre antigüedad y éxito no sería sino una manifestación del “sesgo de supervivencia”.

8. El volumen de facturación, el número de trabajadores y el volumen de activos no correlaciona con el éxito.

Por su parte, las variables facturación, número de trabajadores y volumen de activos correlacionan entre ellas, lo que resulta lógico en empresas intensivas en mano de obra, ya que es normal que una empresa con mayor número de trabajadores tenga una facturación mayor y viceversa, así como que hayan incrementado el volumen de sus activos a lo largo del tiempo, ya que es muy probable que las que no lo hayan hecho hayan ido desapareciendo en mayor medida. Sin embargo, ninguna de estas variables correlaciona con el éxito.

9. Las empresas exitosas se encuentran preferentemente entre las de pequeño tamaño [entre 10 y 50 trabajadores].

Un aspecto interesante de análisis lo constituye la relación entre dimensión y éxito, ya que si recurrimos a los análisis basados exclusivamente en outputs, no se da una correlación entre ambas, pero si recurrimos a un análisis basado en la eficiencia relativa de las empresas, sí hay una evidente correlación entre dimensión y eficiencia. Las empresas eficientes pertenecen en su mayoría (80%) al grupo de empresas pequeñas, sin que haya empresas eficientes o marginalmente eficientes entre las microempresas. No obstante, hay que señalar que las pequeñas empresas en su conjunto no son necesariamente (significativamente) más eficientes; es decir, el tamaño es únicamente una condición de posibilidad o facilitadora, pero no suficiente. De los resultados anteriores puede deducirse que existe una dimensión óptima en la eficiencia de las Empresas de Inserción, aunque esta hipótesis debería confirmarse mediante la metodología hipotético-deductiva. En cualquier caso, el resultado es coherente con la suposición de que en las microempresas la carencia de sinergias y las discontinuidades de explotación les merman eficiencia, y en las medianas empresas, el incremento residual de la eficiencia resulta muy costoso. Sería interesante que tanto las entidades promotoras, como la propia Administración orientaran sus esfuerzos en conseguir un tamaño óptimo de las empresas de inserción, potenciando proyectos con potencialidad para llegar a este tamaño y facilitando alianzas y fusiones.

En lo que se refiere a las variables específicas de gestión, los resultados obtenidos nos llevan a mantener la hipótesis nula en la totalidad de las variables estudiadas salvo para tres de ellas: la Capacidad de gestión, las Condiciones laborales y los Activos intangibles.

10. La Capacidad de gestión correlaciona negativamente con el éxito.

Otra variable que parece tener un impacto significativo en el éxito de las empresas de inserción es la Capacidad de gestión, utilizando como indicadores la disposición de planificación estratégica, de plan de gestión y de sistema de control de gestión. No obstante, la correlación se da en sentido contrario al esperado, ya que una menor calidad en la gestión, especialmente en la planificación, parece correlacionar positivamente con el éxito. Esta constatación parece sugerir que la estrategia planificada es un obstáculo para la consecución del éxito en las empresas de inserción, lo cual puede estar motivado por las turbulencias propias tanto de las empresas de inserción como de los entornos en los que operan. El desarrollo de estrategias emergentes y la capacidad de resiliencia ante oportunidades y amenazas imprevistas podrían suponer un importante factor de éxito. De ser esto cierto, quizás se deberían cambiar algunas de las prácticas dominantes en las empresas de inserción actuales.

En este sentido, podría señalarse que los esfuerzos en gestión de la empresa y la formación de los directivos no deberían centrarse sobre aspectos relacionados con la planificación, sino que posiblemente tendrían que orientarse al desarrollo de capacidades divergentes y adaptativas.

11. La mejora de las condiciones laborales correlaciona positivamente con el éxito.

En relación con las condiciones laborales, podemos señalar que: 1) la flexibilidad de horarios, 2) la seguridad en la continuidad del trabajo y 3) la calidad del puesto de trabajo, correlacionan positivamente con el éxito. En este sentido, podemos concluir que la preocupación por la mejora de las condiciones laborales de los trabajadores, entre ellas la estabilidad, lleva aparejada una mejora de la explotación empresarial.

12. Los recursos intangibles, tales como la red social y la capacidad de financiación alternativa, son un factor de éxito en las Empresas de Inserción.

Por su parte, la existencia de activos intangibles en un alto porcentaje de las empresas de inserción hace pensar que la red social de las entidades promotoras y la capacidad de la dirección para vincular afectivamente a la Administración o a los potenciales clientes en el proyecto, puede ser un factor importante en el éxito empresarial. Las empresas de inserción más eficientes se diferencian significativamente del resto tanto en la importancia atribuida a la red social como en su capacidad de financiación alternativa, que fundamentalmente se traduce en una facilidad de acceso a la financiación y en un menor coste de la misma. Esto permite sugerir a las entidades promotoras la importancia que puede tener el desarrollar una red social previa o paralela a la creación de empresas de inserción; y a la Administración, que tenga en cuenta la posible financiación de este proceso, que actualmente no se contempla en ninguna subvención relacionada con empresas de inserción.

13. Las Empresas de Inserción, en su conjunto, tienen un amplio margen de mejora en relación con su eficiencia.

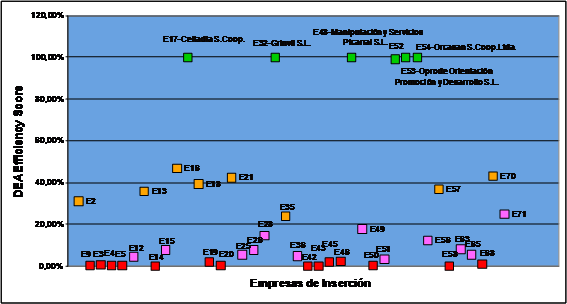

De los análisis realizados mediante el DEA (Análisis Envolvente de Datos), se desprende que las Empresas de Inserción, en su conjunto, tienen un amplio margen de mejora (véase Figura 1). No obstante, parece no existir un modelo único de eficiencia.

Figura 1. Análisis DEA: Eficiencia en las Empresas de Inserción.

|

Fuente: Elaboración propia

II. Conclusiones relativas a la eficiencia de la Administración:

Por su parte, las conclusiones obtenidas en relación con el rol de la Administración como dinamizadora de las Empresas de Inserción han sido las siguientes:

1. El retorno obtenido por la Administración depende de varios factores: 1) el importe de las subvenciones, 2) el sector de actividad en que se ubique la empresa, 3) el tiempo de permanencia del trabajador en la empresa, y 4) el grado de exclusión de las personas que ocupan los puestos de inserción.

2. La ubicación de las empresas de inserción en sectores con mejores condiciones salariales incrementa los inputs recibidos por la Administración y la motivación de los trabajadores; así mismo reduce el coste de oportunidad derivado de otorgar financiación pública a puestos de trabajo que pueden ser ocupados directamente –sin mediar proceso de inserción- por personas en riesgo de exclusión.

3. Una subvención uniforme para todos los trabajadores de inserción actúa como incentivo perverso, potenciando la incorporación de personas con menor grado de exclusión y mayores índices de productividad, así como la ubicación de las empresas en sectores intensivos en mano de obra, con convenios sectoriales bajos.

4. En una empresa mal gestionada la subvención pública no está financiando el déficit de productividad del trabajador, sino la incapacidad empresarial de la propia organización.

5. El coste para la Administración de un puesto de trabajo es inversamente proporcional al tiempo que el trabajador permanece en la empresa, ya que a partir del tercer año los outputs de la Administración se reducen sustancialmente, mientras que los inputs se incrementan.

6. Junto a los roles clásicos como regulador y financiador, la Administración tiene también el rol de cliente. Desde la teoría de los Stakeholders se justifica que la Administración actúe como cliente, incluyendo cláusulas sociales en los contratos y licitaciones. No así la utilización de mercados tutelados, con un posible efecto perverso sobre los procesos de contratación y sobre las propias empresas a las que se pretende potenciar.

5. CONCLUSIONES

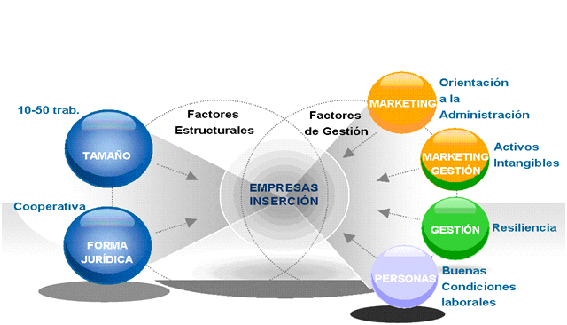

Basándonos en los anteriores resultados hemos desarrollado un Modelo, que facilita el traslado de las conclusiones a la promoción y gestión de este tipo de empresas (véase Figura 2).

Figura 2. Modelo Empresas de Inserción en base a Factores Estructurales y de Gestión

Fuente: Elaboración propia

Las Empresas de Inserción pueden tomar diversas opciones tanto en relación con la promoción, como a la gestión para optimizar la eficiencia de las mismas. En relación con los factores estructurales, la fórmula jurídica cooperativa y la dimensión entre 10 y 50 trabajadores parece facilitar el éxito de la empresa.

Así mismo, parece que el establecer unas relaciones privilegiadas con la Administración, así como el generar o partir de una red social fuerte, junto con posibilidades de financiación alternativa, potencian el mejor funcionamiento de este tipo de empresas. El primer aspecto podría inscribirse en la perspectiva del marketing, mientras que el segundo sería un factor mixto de marketing –desarrollo de los activos intangibles- y gestión –utilización para la mejora de la eficiencia de la organización-.

En relación con la gestión, parece ser que la flexibilidad en la estratégica –resiliencia- resulta un aspecto fundamental en el éxito de la empresa, por lo cual será interesante diseñar un modelo estratégico y de gestión que permita esta versatilidad.

Por último, en el ámbito laboral, un planteamiento que optimice las condiciones laborales de los trabajadores, tales como: retribución, horario, estabilidad del puesto de trabajo, calidad del trabajo desempeñado, y conciliación de la vida laboral y familiar, favorece un mejor resultado de la empresa.

En relación con el papel de la Administración como agente regulador y dinamizador de las Empresas de Inserción, del trabajo realizado, pueden extraerse las siguientes conclusiones:

Sustituir el modelo de subvención fija por un modelo en el que la subvención a percibir tenga relación con el déficit de productividad de la persona trabajadora calculada específicamente para la actividad que realiza dentro de la empresa, y en relación con el sector en el que ésta se ubica.

En este sentido y a fin de evitar la sustitución de puestos de trabajo de baja cualificación por puestos de trabajo de inserción, la Administración debería discriminar positivamente, subvencionando de forma diferencial tanto los estudios de viabilidad como los puestos de trabajo que se crearan en sectores de mayor valor añadido.

Dado que las empresas finalistas son mucho menos costosas para la Administración que las empresas de carácter temporal, sería conveniente que la Administración se replanteara la opción exclusiva del modelo de inserción de carácter temporal.

Para evitar que la subvención pública esté financiando el déficit de gestión en lugar del de productividad del trabajador en proceso de inserción, sería interesante que la Administración solicite a las empresas que su facturación provenga mayoritariamente de los servicios comercializados a terceros, representando las subvenciones un complemento que compense el déficit de productividad generado por los trabajadores de inserción.

La capacidad de financiación de puestos de trabajo en empresas de inserción es limitada, por lo que se debería incentivar que con el paso del tiempo las Empresas de Inserción abandonaran por iniciativa propia la consideración de tal y pasaran a considerarse como una PYME normal, a efectos de calificación y subvenciones. De esta manera se potenciaría la creación de nuevas Empresas de Inserción que puedan aprovechar nuevas oportunidades y dar respuesta a problemas de exclusión emergentes.

Sugerimos que utilice las posibilidades que le da su rol como cliente para potenciar las empresas de inserción a través de la introducción de cláusulas sociales en los contratos de la Administración. Se debe evitar la tentación de utilizar la fórmula de mercados tutelados, que redundaría en importantes ineficiencias, tanto para la propia Administración, como para las empresas que se intentan promocionar.

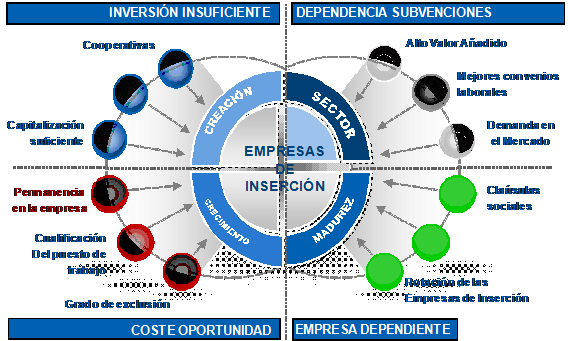

A partir de los resultados obtenidos proponemos un Modelo funcional que puede ayudar a la Administración en su apoyo a la generación de valor en las Empresas de Inserción (véase Figura 3). De forma sintética, podemos concluir que el actual modelo de subvención basado en una subvención única por trabajador de inserción potencia la incorporación a las empresas de inserción de personas con bajos déficits de productividad, lo que incrementa significativamente el coste de oportunidad al evitar que estas personas accedan al mercado laboral normalizado. La inclusión en las subvenciones de un sistema de incrementos vinculados a los sectores de actividad de mayor valor añadido, a una mayor permanencia del trabajador en la empresa, y al mayor nivel de exclusión de los propios trabajadores de inserción, mejoraría la relación costo-beneficio. En consecuencia, recomendamos a la Administración potenciar la creación de empresas finalistas que aseguraran la inserción estable de los trabajadores con problemas de exclusión y, complementariamente, incrementen los inputs económicos para la propia Administración.

Figura 3. Modelo Funcional de ayuda a la Administración.

Fuente: Elaboración propia

En esta línea sería interesante fomentar que las Empresas de Inserción pasaran a otra categoría al tercer año, lo cual facilitaría la creación de nuevas Empresas de Inserción capaces de generar nuevos empleos estables. Además, la capacidad de las empresas para mantenerse en el mercado a partir del tercer año sería el mejor indicador de que el proyecto empresarial ha estado bien planteado y de que los procesos de inserción tendentes a la equiparación de la productividad de los trabajadores de inserción con los trabajadores “normalizados” se han llevado a cabo con éxito.

Aconsejamos, así mismo, que la Administración utilice, mediante las cláusulas sociales, su capacidad de compra para dinamizar las Empresas de Inserción desde el mercado. Dado que, bien articulado, el coste de la actuación es nulo, dicho mecanismo incrementaría significativamente la relación coste-beneficio de las Empresas de Inserción para la Administración.

6. LIMITACIONES Y POSIBLES LÍNEAS FUTURAS DE INVESTIGACIÓN

Las principales limitaciones de la investigación han venido dadas por la idiosincrasia del propio sector estudiado, en el cual se aúnan tres características que han dificultado la investigación:

1. Inexistencia de estudios exploratorios previos, que hubieran permitido una mejor formulación del problema y de las hipótesis.

2. El número total de empresas que constituyen la población es relativamente bajo. Esto ha permitido trabajar de manera viable con un censo, solucionándose así los problemas relacionados con el muestreo. No obstante, la utilización de un número de empresas relativamente bajo ha obligado a utilizar técnicas estadísticas no paramétricas, además de poder generar dudas sobre la validez de los resultados obtenidos, ya que pequeños cambios futuros podrían alterar fuertemente los resultados.

3. La reciente constitución de un porcentaje amplio de las empresas conlleva que no se encuentren siempre consolidadas, lo cual ha podido generar rangos de datos excepcionales.

Estas limitaciones apuntan a la necesidad de considerar las conclusiones obtenidas como un conocimiento provisional, ya que, a pesar del rigor metodológico, la incorporación de nuevas empresas o la maduración de las existentes puede hacer que en un plazo muy breve de tiempo los resultados obtenidos en el presente trabajo no se ajusten a la realidad de las Empresas de Inserción.

Podemos considerar que las Empresas de Inserción se han generado y desarrollado en situaciones altamente diferenciales y han seguido trayectorias muy diversas, en las cuales los factores vinculados con el éxito en relación con la eficiencia no han sido unívocos. Es de suponer que la Ley de Empresas de Inserción tienda a homogeneizar las condiciones de desarrollo de estas entidades, y en el futuro las empresas tiendan a una mayor convergencia en su modelo de negocio.

En cuanto a las posibles líneas de investigación la más evidente sería el análisis longitudinal con cortes para analizar si la incorporación de nuevas empresas y el efecto de maduración de las actuales pueden arrojar resultados diferentes, en un sector tan incipiente y atomizado.

Así mismo, cabría identificar indicadores alternativos de las variables estudiadas, con el fin de contrastar si el mantenimiento de cada hipótesis nula se debe realmente a la inexistencia de diferencias significativas o, por el contrario, a que los indicadores o instrumentos de medida no han sido lo suficientemente sensibles. En cualquier caso, serían interesantes investigaciones que, en lugar de ser generalistas, se centraran de forma específica en cada uno de los factores analizados.

Basándonos en los datos obtenidos, una de las líneas más interesantes de investigación haría referencia a la identificación del tipo de estrategia que mejoraría el éxito y a los procesos de incorporación de esa estrategia en la gestión empresarial. En esta línea parece que la resiliencia o adaptación al cambio en este tipo de empresas podría tener gran interés, tanto desde la perspectiva científica, como desde la de gestión.

Por otra parte, sería necesario profundizar en la valoración del impacto que pueden tener los activos intangibles en el éxito de la empresa, así como estudiar las condiciones de gestión de este tipo de activos.

De igual modo, sería interesante el desarrollo de estudios longitudinales que permitieran apreciar la evolución de este tipo de empresas, tanto como sector, que posiblemente tienda a un asentamiento, como en el proceso de desarrollo de las empresas, ya que es posible que las características que confluyan con el éxito sean diferentes según el momento del desarrollo de las empresas.

Por último, el análisis de casos, con un acercamiento objetivo y bien documentados, sería muy interesante como fuente de inspiración de nuevas hipótesis de trabajo que permitieran acercarnos a plantear de forma sistemática la especificidad y originalidad de la gestión en este tipo de empresas. En este sentido, se podría destacar la potencialidad que puede proporcionar la metodología de Análisis Envolvente de Datos para trabajar en procesos de benchmarking a partir de la identificación de las mejores prácticas.

Adicionalmente, la identificación de indicadores que nos permitieran medir la variable dependiente denominada “éxito de la empresa”, ha generado algunas nuevas hipótesis de trabajo en las siguientes líneas: 1) un porcentaje menor de inmovilizado frente al activo total, parece correlacionar con el buen resultado de la empresa; 2) aunque las empresas de inserción no buscan beneficios, parece constatarse que las que mejor funcionan empresarialmente sí generan beneficios; 3) el número de empleos generados no parece guardar relación con la buena marcha de la empresa.

BIBLIOGRAFÍA

AECA (2000) Indicadores de Gestión para las entidades públicas, documento nº 16. Madrid.

AGUIRRE, M.; ALBIZU, E.; CHARTERINA, J. y LANDETA, J. (2006). “Análisis empírico descriptivo de las prácticas y técnicas de gestión de las empresas vascas”, Ekonomiaz: Revista vasca de economía 62: 314-343

ALVES, M. (2012). “El papel de las administraciones públicas en el fomento de las empresas de inserción”, Cuadernos de Trabajo Social 25(1): 173-192.

BOATRIGHT, J. (2002). “Contractors as Stakeholders: Reconciling Stakeholders Theory with the Nexus-of Contracts Firm”, Journal of Banking and Finance 26(9): 1837-1852.

CAMISÓN, C. (2001). La competitividad de la empresa industrial de la comunidad valenciana: análisis del efecto del atractivo del entorno, los distritos industriales y las estrategias empresariales. Ed. Tirant lo Blanch, Valencia.

CHAVES, R. y SAJARDO, A. (1997) “El tercer sector como realidad institucional. Delimitación y cuantificación en España y otros países desarrollados”, Ekonomiaz 39: 82-107.

COQUÉ, J. y PÉREZ, E. (2000). Manual de creación y gestión de empresas de inserción social. Ed. Universidad de Oviedo, Oviedo.

CORAK, M. (2012). Inequality from generation to generation. Working Paper Ottawa University (Disponible en www.excellentfutre.ca).

DAVISTER, C.; DEFORTUNY, J. y GRÉGOIRE, O. (2003). Les entreprises sociales d´insertion dans l´Union européenne. Un apercu general; Working Papers Series, nº. 03/11; EMES European Research Network. Liege.

DEFORTUNY, J.; FAVREAU, L. y LAVILLE, J.L. (1997). Inserción y nueva economía social. Ed. CIRIEC, Valencia.

DESHPANDÉ, R. y FARLEY, J.U. (1998). “Measuring Market Orientation: Generalization and Synthesis”, Journal of Market Focused Management 2(3): 213-232.

DRAPPERI, J.F. (2003). “L´entreprise sociale en France, entre économie sociale et fonction sociale”, Revue Internationale de l´Economie Sociale 82(228): 48-66.

EME, B. (1997). “Órdenes legítimos de participación y lógicas de cambio social”; en Defortuny, J., Favreau, L. y Laville, J.L. (1997). Inserción y nueva economía social. Un balance internacional. Ed. CIRIEC, Valencia (pp. 297-318).

FOESSA (Fomento de Estudios Sociales y de Sociología Aplicada) (2013). Análisis y Perspectivas 2013. Desigualdad y Derechos Sociales. Caritas y Fundación Foessa. (Disponible en www.foessa.es).

FREEMAN, E.; HARRISON, J.; Wicks, A.; PARMAR, B. y COLLE, S. (2010). Stakeholder Theory: The State of the Art. Ed. Cambridge University Press. New York.

FUNDACIÓN UN SOL MÓN (2007). Las empresas de inserción en España. Ed. Fundación Un Sol Món, Barcelona. (Disponible en www.unsolmon.org).

GALÁN, J.L. y VECINO, J. (1997). “Las fuentes de rentabilidad de las empresas”, Revista Europea de Dirección y Economía de la Empresa 6(1): 21-36.

GIL, M.E. y RAMOS, M. (2013). “Las empresas de inserción en la economía social y solidaria: perspectivas y propuestas desde FAEDEI”, Cuadernos de Trabajo Social 26(1): 43-53.

GINI COEFICIENT (2013). Poverty Database elaborated by Branko L. Milanovic, World Bank Research Department. (Disponible en www.econ.worldbank.org).

GONZÁLEZ, A.; CORREA, A. y ACOSTA, M. (2002). “Factores determinantes de la rentabilidad financiera de las PYMES”, Revista Española de Financiación y Contabilidad 31(112) (abril-junio): 395-429.

HAMBRICK, D.C. y MASON, P.A. (1984) “Upper Echelons: The organization as a reflection of its top managers”, Academy of Management Review 9(2): 193-206.

HORRACH, P. y SOCIAS, A. (2011). “La actitud de las empresas de economía solidaria frente a la divulgación de información sobre sostenibilidad desde el prisma de la teoría de los stakeholders o grupos de interés”, Revista de Contabilidad 14(1): 267-297.

INE (Instituto Nacional de Estadística) (2013). Tasas de paro (estandarizadas y desestandarizadas). (Disponible en www.ine.es).

KARA, A.; SPILLAN, J.E. y DESHIELDS, O.W.Jr (2005). “The effect of a market orientation on business performance: a study of small-sized service retailers using MARKOR scale”, Journal of Small Business Management 42(2): 105-118.

KOHLI, A.K. y JAWORSKI, B.J. (1990). “Market Orientation: The Construct, Research Propositions, and Managerial Implications”, Journal of Marketing 54(April): 1-18.

LIU, S.S.; LUO, X. y SHI, Y. (2003). “Market-oriented Organizations in an Emerging Economy: A Study of Missing Links”, Journal of Business Research 56(6): 481-491.

LÓPEZ-ARANGUREN, L.M. (2002). Las Empresas de Inserción en España, ed. Consejo Económico y Social. Colección Estudios nº 127. Madrid.

LÓPEZ-ARANGUREN, L.M. (2003). Jornadas Empresas de Inserción. Programa ITUN, Iniciativa EQUAL. Bilbao.

MARCUELLO, C. (coord.) (2007). Empresas de inserción: puentes de inclusión en el mercado laboral. Ed. CIRIEC, Valencia.

MARCUELLO, C. y MARCUELLO, Ch. (2007). “Las empresas de inserción y sus retos”, La Sociedad Cooperativa 36: 36-43.

MARHUENDA, F., BERNAD, J.C. y NAVAS, A. (2010). “Las prácticas en empresa como estrategia de enseñanza e inserción laboral: las empresas de inserción social”, Revista de Educación 351: 139-161.

MARTÍN, J.D. y CABRERA, M.K. (2007). “La Gestión del Marketing Estratégico en la Pequeña Empresa Familiar”; Cuadernos de Gestión 7(1): 85-100.

MELIÁN, A. y CAMPOS, V. (2010). “Emprendedurismo y economía social como mecanismos de inserción sociolaboral en tiempos de crisis”, REVESCO: Revista de Estudios Cooperativos 100: 43-67.

MELIÁN NAVARRO, A., CAMPOS CLIMENT, V. y SANCHIS PALACIO, J.R. (2011). “Emprendimiento social y empresas de inserción en España. Aplicación del método Delphi para la determinación del perfil del emprendedor y las empresas sociales creadas por emprendedores”, REVESCO Revista de Estudios Cooperativos 106(3): 150-172.

NARVER, J.C. y SLATER, S.F. (1990). “The effect of market orientation on business profitability”, Journal of Marketing 53(4): 20-35.

NARVER, J.C. y SLATER, S.F. (1991). Becoming more market-oriented: an exploratory study of the programmatic and market-back approaches, Marketing Sciences Institute Working Paper, Report nº 91-128, October.

NARVER, J.C. y SLATER, S.F. (1998). “Additional Thoughts on the Measurement of Market Orientation: A Comment on Deshpande and Farley”, Journal of Market Focused Management 2(3): 233-236.

NELSON, R.R. (1991). “Why do firms differ, and how does it matter?”, Strategic Management Journal 12: 61-74.

ORGANIZACIÓN PARA LA COOPERACIÓN Y EL DESARROLLO ECONÓMICO (2010). OECD Stat.Extras (Datos disponibles en www.stats.oecd.org/; el 22 de Enero de 2014).

PANIAGUA, M. (2013). “Las empresas de inserción sociolaboral y las cláusulas sociales en la contratación pública: dos instrumentos necesarios para la innovación social hacia el desarrollo”, REVESCO Revista de Estudios Cooperativos 112 (extraordinario): 176-212.

PORTER, M.E. (1991). La ventaja competitiva de las naciones. Ed. Plaza & Janes, Barcelona.

RETOLAZA, J.L. y SAN-JOSE, L. (2011). “Social economy and stakeholder theory, an integrative framework for socialization of the capitalism”, CIRIEC-España, Revista de Economía Pública, Social y Cooperativa 73: 193-211.

RETOLAZA, J. L.; RUIZ-ROQUEÑI, M. y ARAUJO, A. (2007). “Factores estratégicos de éxito de las empresas de inserción”, CIRIEC-España, Revista de Economía Pública, Social y Cooperativa 59: 61-89.

RETOLAZA, J.L.; RUIZ-ROQUEÑI, M.; ARAUJO, A. y MUGARRA, A. (2008). “Eficiencia en las empresas de inserción y apoyo público”, Revista de Servicios Sociales 44: 39-54.

RETOLAZA, J.L.; RUIZ-ROQUEÑI, M. y SAN-JOSE, L. (2009). “CSR in Business start-ups: an application method for stakeholder engagement”, Corporate Social Responsibility and Environmental Management 16: 324-446.

RODRÍGUEZ, D. (1993). “Ventaja comparativa y competitividad empresarial”, Papeles de Economía Española 56: 100-111.

RUBIO, A. y ARAGÓN, A. (2002). “Factores explicativos del éxito competitivo. Un estudio empírico en la PYME”, Paper del XVI Congreso Nacional de AEDEM: 557-568.

RUMELT, R.P. (1991). “How much does industry matter?”, Strategic Management Journal 12(3): 167-185.

SALAS, V. (1993). “Factores de competitividad empresarial. Consideraciones generales”, Papeles de Economía Española 56: 379-396.

SAN-JOSE, L. y RETOLAZA, J.L. (2012). “Participación de los stakeholders en la gobernanza corporativa: fundamentación ontológica y propuesta metodológica”, Universitas Psychologica 11(2): 619-628.

VAN BUREN, J.A. (2005). Executive Style not Gender. Moving Toward a Clearer View of the Consequences do Executive Transition in the Non-profit Sector, Paper of the Executive Doctor of Management Program.